EU-Taxonomie-Verordnung: Die erste Berichtssaison hat begonnen!

Die EU-Taxonomie-Verordnung (EU-Tax-VO) und die dazugehörigen Rechtsakte gelten als Nukleus der EU-Initiativen zur Transformation der Wirtschaft in Richtung Nachhaltigkeit. Mit der Verordnung wurde zum einen ein Klassifikationssystem für ökologisch nachhaltige Wirtschaftstätigkeiten eingeführt. Zum anderen unterliegen sowohl Finanzmarktteilnehmer wie insb. Banken und Versicherungen als auch Nichtfinanzunternehmen zusätzlichen Berichtsanforderungen. So soll nach Plänen der Europäischen Kommission (KOM) zukünftig vermehrt Kapital in nachhaltige Wirtschaftstätigkeiten fließen.

Ermächtigung der KOM zur Präzisierung der Vorschriften

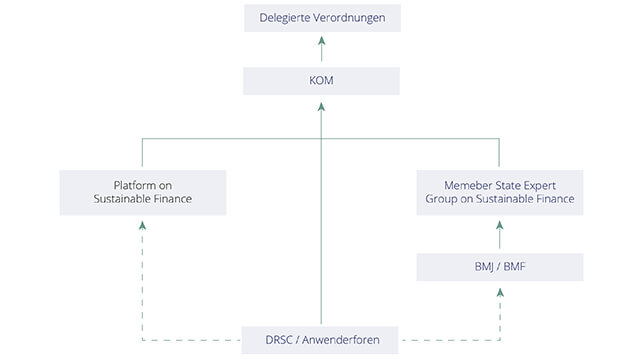

Durch die EU-Tax-VO wird die KOM ermächtigt, delegierte Verordnungen zu erlassen. Diese erlangen unmittelbare Gesetzeskraft in den EU-Mitgliedstaaten, sollten das Europäische Parlament oder der EU-Ministerrat nicht innerhalb einer festgelegten Frist Einspruch erheben. So hat die KOM bereits für die beiden Klimaziele der EU-Tax-VO („Klimaschutz“, „Anpassung an den Klimawandel“) die Delegierte Verordnung (EU) 2021/2139 mit technischen Bewertungskriterien verabschiedet.

Die technischen Bewertungskriterien legen fest, was grün ist.

In den technischen Bewertungskriterien wird detailliert beschrieben, unter welchen Voraussetzungen eine bestimmte Wirtschaftstätigkeit als ökologisch nachhaltig gilt. Diese Kriterien sind jedoch längst noch nicht für alle möglichen Wirtschaftstätigkeiten entwickelt, sondern bislang vorrangig für besonders treibhausgasintensive Tätigkeiten. Nicht erfasste Tätigkeiten gelten daher formal nicht als grün, auch wenn diese aus Sicht des Unternehmens, das nicht erfasste Tätigkeiten ausführt, umweltfreundlich sind.

Bei der Bestimmung grüner Wirtschaftstätigkeiten wird also zunächst unterschieden zwischen:

- taxonomiefähigen Tätigkeiten (in den technischen Bewertungskriterien erfasst) und

- nicht taxonomiefähigen Tätigkeiten (nicht in den technischen Bewertungskriterien erfasst).

Die taxonomiefähigen Tätigkeiten sind entweder:

- taxonomiekonform (d.h. sie erfüllen die technischen Bewertungskriterien und zusätzlich die sog. Mindestschutzbedingungen über Menschen- und Arbeitnehmerrechte) oder

- nicht taxonomiekonform.

Erste Ausbaustufe der technischen Bewertungskriterien

Die technischen Bewertungskriterien für die beiden Klimaziele der EU-Tax-VO sind kürzlich im EU-Amtsblatt erschienen, nachdem die Einspruchsfrist – vor dem Hintergrund der Diskussion um die Aufnahme von Stromerzeugung mittels Atomkraft und Erdgas in die EU-Tax-VO – verlängert worden war. Zwischenzeitlich hat die KOM am Silvester-Abend 2021 ihren Vorschlag zur Erweiterung der EU-Taxonomie vorgelegt, welcher diese beiden Arten der Energieerzeugung als taxonomiefähig einstuft. Technische Bewertungskriterien für die weiteren vier Umweltziele der EU-Tax-VO sind noch in Entwicklung durch die Platform on Sustainable Finance.

Differenzierte Berichtsanforderungen durch die KOM

Die EU-Tax-VO verpflichtet Unternehmen, die eine nichtfinanzielle Erklärung veröffentlichen müssen, sogenannte Taxonomie-Quoten zu berichten. Die Delegierte Verordnung 2021/2178 der Kommission enthält ausführliche Leitlinien zu diesen Berichtspflichten, die für unterschiedliche Branchen differenziert ausgestaltet sind. Zentrale Berichtskennzahlen von Nichtfinanzunternehmen sind die Anteile der taxonomiefähigen und taxonomiekonformen:

- Umsatzerlöse,

- Investitionsausgaben (CapEx) und

- Betriebsausgaben (OpEx).

Finanzmarktteilnehmer haben dagegen andere Kennzahlen zu berichten, wie z.B. die „Green Asset Ratio“ von Kreditinstituten oder der Anteil der Prämieneinnahmen aus der Übernahme klimabedingter Risiken durch Versicherungsunternehmen. Unabhängig von der Branchenzugehörigkeit sind die Kennzahlen weiter zu präzisieren und zu erläutern. Für einen Großteil der Angaben wird auf die International Financial Reporting Standards (IFRS) Bezug genommen. Beispielsweise sind Umsatzerlöse i.S.d. IAS 1.82(a) zu verstehen.

Erleichterungen für die erste Berichtssaison

Die Delegierte Verordnung 2021/2178 beschränkt die Angaben für das Geschäftsjahr 2021 zunächst auf die Anteile der taxonomiefähigen Tätigkeiten an den gesamten Tätigkeiten des Unternehmens. Je nach Branchenzugehörigkeit sind die Kennzahlen in Bezug auf Umsatzerlöse, CapEx oder OpEx (bei Nichtfinanzunternehmen) bzw. auf die Risikoaktiva bei den Finanzunternehmen zu ermitteln und zu berichten. Ergänzend sind narrative Angaben gefordert.

Viele offene Fragen

Die neuen Berichtsanforderungen stellen Unternehmen vor große Herausforderungen. Dies ergab eine vom DRSC im April 2021 veröffentlichte Umfrage unter den DAX30-Unternehmen. Die Top 3 der identifizierten Herausforderungen waren dabei:

- die Datenverfügbarkeit und Komplexität bzw. der Detailgrad der Vorschriften,

- die Zuordnung eigenen Wirtschaftstätigkeiten zum Tätigkeitenschema der technischen Bewertungskriterien und

- unklare Leitlinien in den Delegierten Verordnungen.

DRSC-Anwenderforen zur EU-Tax-VO

Die DRSC-Umfrage markierte den Auftakt eines neuen DRSC-Anwenderforums zur EU-Tax-VO, welches im Jahr 2021 insgesamt achtmal in Form von interaktiven Webinaren stattfand. Solche Foren werden vom DRSC für unterschiedliche Themen der Unternehmensberichterstattung eingerichtet und dienen in erster Linie dem Austausch der Teilnehmer. Eine Besonderheit des Anwenderforums zur EU-Tax-VO ist die Erörterung und Sammlung ungeklärter Fragen, insbesondere im Zusammenhang mit der Berichterstattung. Das DRSC kanalisiert die durch die Teilnehmer aufgeworfenen und diskutierten Themen in Form von Eingaben (zuletzt am 7. Dezember 2021) an die KOM und die Platform on Sustainable Finance unter Einbindung des BMJ und des BMF.

DRSC-Eingaben an die KOM

Die DRSC-Eingabe wird ständig ergänzt und beinhaltet eine Vielzahl von Fällen, die jeweils in einer einheitlichen und strukturierten Form aufbereitet wurden. Dabei wurden beispielsweise die folgenden Fälle thematisiert:

- Was ist die „am Markt verfügbare leistungsfähigste alternative Technologie oder Lösung“?

- Wie sind grüne Umsatzerlöse zwischen Konzernunternehmen zu berichten?

- Warum sind gleiche Wirtschaftstätigkeiten für das Umweltziel „Klimaschutz“ anders beschrieben als für das Klimaziel „Anpassung an den Klimawandel?

- Wie sind Umsatzerlöse und CapEx zu ermitteln, wenn sie auf Geschäftstätigkeiten entfallen, die innerhalb eines Geschäftsjahres als Discontinued Operation oder Disposal Group klassifiziert wurden?

Begleitdokumente der KOM und der Platform vom 22.12.21

In der Publikation der KOM werden auf 21 Seiten 22 allgemeine Fragen in Bezug auf Art. 8 der EU-TaxVO behandelt, z.B. „What should financial and non-financial undertakings report and by when?”. Die Platform hat zum einen unverbindliche Leitlinien für freiwillige Angaben und zum anderen eine vorläufige Zuordnung ausgewählter Klassifizierungssysteme für die Industrie veröffentlicht. Letztere zeigt, wie sich diese Zuordnung auf die Beschreibung von Wirtschaftstätigkeiten in der delegierten Verordnung (EU) 2021/2139 (technische Bewertungskriterien) bezieht. Die KOM hat die Veröffentlichung weiterer Begleitdokumente angekündigt.

Fortsetzung der DRSC-Anwenderforen im Jahr 2022

Die DRSC-Eingabe, die DRSC-Umfrage und weitere Informationen zur EU-Tax-VO sind auf der Webseite des DRSC öffentlich verfügbar. Die DRSC-Anwenderforen werden im Jahr 2022 fortgesetzt, da für die vollständige Berichtspflicht über taxonomiekonforme Wirtschaftstätigkeiten für das Geschäftsjahr 2022 viele Fragen der Anwender noch ungeklärt sind.

Mehr erfahren über die Themen aus dem Bereich Reporting und Nachhaltigkeit

Sie wollen mehr über die neuen Berichtspflichten im Zuge der Nachhaltigkeitsdebatte erfahren? Dann melden Sie sich gern für unsere LucaNet.News an. So bleiben Sie immer up-to-date bei allen Themen aus der Welt des Rechnungswesens.