Carve-outs: Bedeutung, Praxiseinblicke und Erfolgsfaktoren

Unternehmenswertsteigerung und Marktpositionierung als Gründe für ein Carve-out

Immer mehr Unternehmen denken darüber nach, Teilbereiche abzuspalten und zu verselbstständigen. Die Motive solcher sogenannter Carve-out-Transaktionen sind vielfältig. Zwei Aspekte finden sich jedoch überall:

- die Steigerung des Unternehmenswerts über die Fokussierung auf die Kernkompetenzen und

- die damit einhergehende bessere Positionierung am Markt.

Doch führen Carve-outs tatsächlich zu den erhofften Unternehmenswertsteigerungen? Und wie gelingt es Unternehmen, die Carve-outs durchführen wollen, die gesetzten Ziele bestmöglich zu erreichen? Kurzum: Was sind Faktoren einer erfolgreichen Carve-out-Transaktion? Diese Fragen adressiert das Whitepaper „Dissecting public carve-outs: What are the dynamics of a successful transaction“, welches von KPMG und The Edge im Jahr 2020 gemeinsam veröffentlicht wurde. Untersucht wurden 45 Carve-out-Transaktionen, die in den letzten Jahren an den Kapitalmärkten in den USA, der EU, Großbritannien, Australien, Japan und Indien stattgefunden haben. Im Ergebnis lassen sich einige zentrale Erfolgsfaktoren für die Durchführung von Carve-outs identifizieren.

Unsere Channel Managerin Luisa Richwien hat zu dem Thema Erfolgsfaktoren eines Carve-outs ein ausführliches Gespräch mit Ralf Pfennig, der Partner im Bereich Accounting & Process Advisory sowie Head of Deal & Capital Markets Services bei der KPMG AG Wirtschaftsprüfungsgesellschaft in Köln ist, geführt.

Carve-outs: Komplexe Projekte mit positiven Effekten

Luisa Richwien: Carve-outs haben in den letzten Jahren enorm an Beliebtheit gewonnen. Auch für die Zeit nach der Corona-Krise rechnet man mit einer weiteren Carve-out-Welle. Dabei sind Carve-outs durchaus komplexe Projekte, die Unternehmen vor große Herausforderungen stellen. Zahlt sich der Aufwand letztendlich aus?

Ralf Pfennig: Ein Carve-out ist in jedem Fall ein komplexes Unterfangen. Ein Unternehmen, welches bislang in der Obhut der Mutter stand, wird in die Selbstständigkeit entlassen und muss darauf bestmöglich vorbereitet werden. Im Falle von Carve-Outs am Kapitalmarkt kommen außerdem komplexe kapitalmarktrechtliche bzw. prospektrechtliche Anforderungen hinzu, beispielsweise in Form von zusätzlichen Finanzinformationen, die erstellt und geprüft werden müssen. Eine vorausschauende Planung ist hierfür essenziell. Als Faustregel lässt sich sagen, dass zwischen der ersten Ankündigung einer geplanten Carve-out-Transaktion und der Börsennotierung des Carve-out-Unternehmens in etwa ein Jahr liegt. Dennoch zeigt unsere empirische Analyse, dass die meisten Carve-outs erfolgreich sind. Das ist an der Aktienkursentwicklung der Carve-out-Unternehmen erkennbar. Die Mehrheit der untersuchten Carve-out-Unternehmen übertrifft hier vergleichbare Indizes. Allerdings manifestiert sich der positive Effekt in der Regel nicht unmittelbar nach der Transaktion, sondern erst mit einem mittelfristigen Zeithorizont von einigen Jahren.

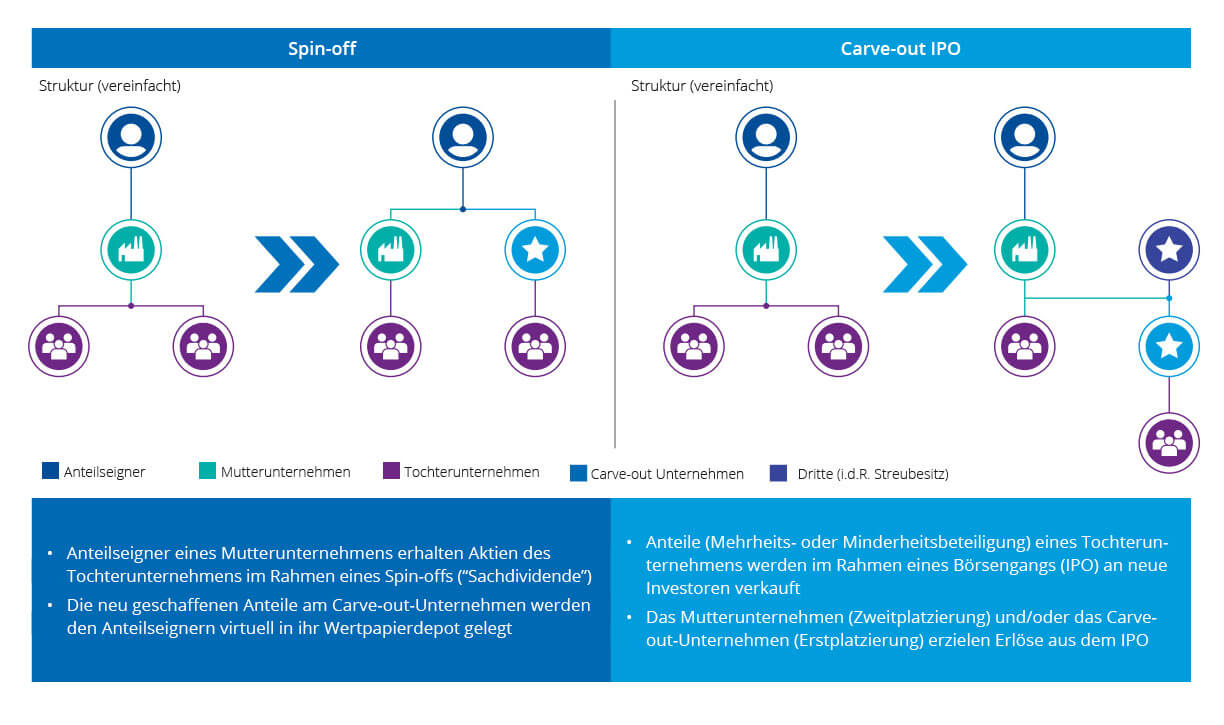

Spin-off und IPO als Formen eines Carve-outs

Luisa Richwien: Carve-out ist nicht gleich ein Carve-out. Gibt es bestimmte Ausgestaltungsformen, die sich als besonders zielführend erweisen?

Ralf Pfennig: Allgemein kann man zwischen Spin-offs und Initial Public Offerings(IPOs) unterscheiden.

-

Bei einem Spin-off wird ein Teil eines Unternehmens ausgegliedert. Als Ausgleich für die Abspaltung erhalten die Anteilseigner des Mutterunternehmen Anteile am neu entstandenen Unternehmen in Form einer Sachdividende. Dadurch wird kein neues Kapital generiert, sondern das bestehende Kapital neu verteilt.

-

Bei einem IPO hingegen kann das Carve-out-Unternehmen tatsächlich neues Kapital generieren, indem die Zulassung der Aktien mit einer Kapitalerhöhung (Primary Offering) kombiniert wird.

Auffällig ist, dass das Mutterunternehmen bei einem IPO in der Regel die Mehrheit der Anteile am Carve-out-Unternehmen behält, während bei einem Spin-off typischerweise nur eine Minderheitsbeteiligung des Mutterunternehmens bestehen bleibt. Die empirische Untersuchung zeigt, dass Carve-out-Transaktionen, bei denen das Mutterunternehmen die Mehrheitsbeteiligung am Carve-out-Unternehmen aufgibt, tendenziell erfolgreicher sind. Der Grund hierfür dürfte sein, dass das neu gegründete Unternehmen wirklich eigenständig agieren kann, sprich die volle Freiheit für individuelle Strategien hat.

Transitonal Service Agreements (TSAs) für den Weg in die Selbstständigkeit

Luisa Richwien: Die Selbständigkeit des jungen Carve-out-Unternehmens bedeutet doch aber auch zusätzliche Herausforderungen. Aufgaben, die zuvor auf Ebene der Gruppe erledigt wurden, müssen zukünftig vom Carve-out-Unternehmen eigenständig übernommen werden. Wie gelingt hier ein problemloser Übergang?

Ralf Pfennig: Hierbei spielen;Transitional Service Agreements (TSAs) eine entscheidende Rolle. TSAs sind Vereinbarungen, in denen das (bisherige) Mutterunternehmen dem Carve-out-Unternehmen zusagt, bestimmte Aufgaben während einer Übergangszeit weiterhin für dieses zu erbringen. Geregelt werden insbesondere Aufgaben,die das Carve-out-Unternehmen vor der Separation noch nicht eigenständig bearbeitet hat und bei denen es noch etwas Vorlauf benötigt. Das betrifft beispielsweise die Bereiche

- IT,

- Personalwesen,

- Finanz- und Rechnungswesen,

- Steuern und

- allgemeine Verwaltung.

So nützlich TSAs für einen problemlosen Übergang sein können, so wichtig ist aber, dass diese genau definiert sind. Unklare oder gar fehlende Vereinbarungen betreffend den Scope der zu erbringenden Leistungen, der Kosten, der Laufzeit und etwaiger Verlängerungs- und Kündigungsoptionen können zu unangenehmen Konflikten führen und bewirken im schlimmsten Fall averse Effekte. Am erfolgreichsten sind Carve-outs mit klar definierten TSAs, die mittelfristig angelegt sind, sprich eine Übergangszeit von etwa zwei Jahren abdecken.

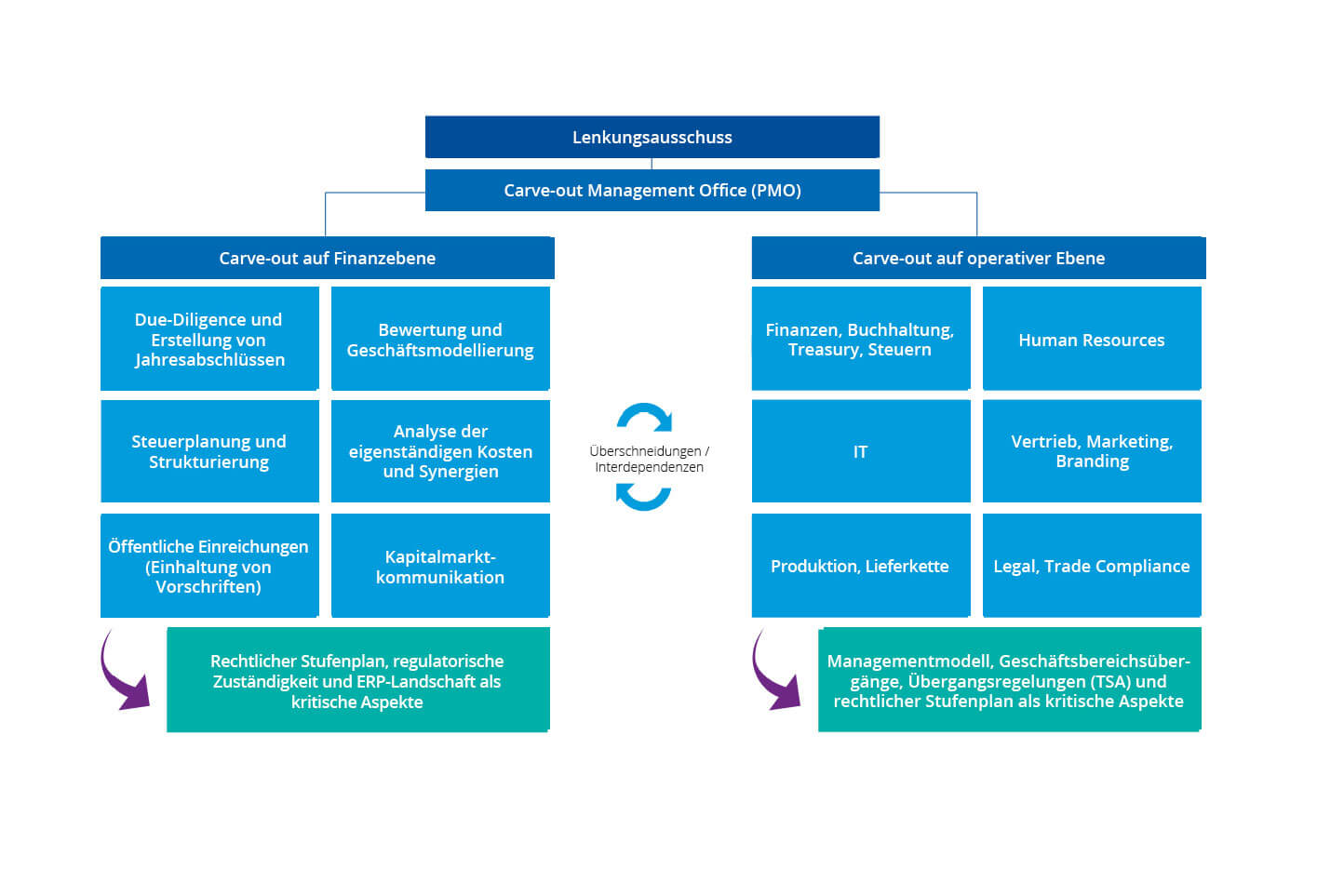

Steuerung des operativen und finanziellen Carve-outs

Luisa Richwien: Carve-outs zeichnen sich auch durch viele Interdependenzen aus. Wie kann ein Silo-Denken verhindert werden und ein abgestimmtes Vorgehen sichergestellt werden?

Ralf Pfennig: Um den Carve-out-Prozess bestmöglich zu steuern und zu überwachen ist ein Projektmanagement Office (PMO) erforderlich. Dabei lassen sich mindestens zwei übergeordnete Workstreams unterscheiden: Der operative Carve-out und der finanzielle Carve-out.

- Der operative Carve-out ist die schrittweise Trennung des Carve-out-Unternehmens aus der bisherigen Struktur, wobei der Fokus auf dem Aufbau von administrativen Funktionen, wie der Personalabteilung, der Rechtsabteilung, der IT-Abteilung und dem Rechnungswesen liegt. Aber auch Bereiche, wie Produktion und Vertrieb müssen darauf vorberietet werden, unabhängig vom bisherigen Unternehmen zu agieren.

- Der finanzielle Carve-out beinhaltet hingegen Themen wie Kapitalmarktkommunikation, Due Diligence, die Erstellung von Finanzinformationen und die Analyse von Kosten und Synergien.

Wichtig ist, sich immer bewusst zu sein, dass beide Workstreams miteinander zusammenhängen. Für die effiziente Abstimmung sorgt das PMO.

Erfolgreiche Carve-outs. Wie sehr lohnt sich der Aufwand?

Luisa Richwien: Um den Carve-out-Prozess erfolgreich zu gestalten, muss Vieles beachtet werden. Ist der Aufwand es am Ende Wert?

Ralf Pfennig: Allgemein kann man sagen, dass Carve-outs sehr zeitintensiv und komplex sind. Wenn sie aber umfassend geplant, überwacht und gesteuert werden und Hilfsmittel, wie TSAs unterstützend herangezogen werden, führen Carve-outs häufig zu positiven Kursentwicklungen, insbesondere dann, wenn das Carve-out-Unternehmen wirklich unabhängig agieren kann. Also ja, Carve-outs sind eine interessante strategische Option, insbesondere dann, wenn man sie richtig angeht.

Literatur

KPMG International (2020): Dissecting public carve-outs: What are the dynamics of a successful transaction.