Die Top-6-Fragen zu Anhangangaben gemäß IFRS 16 mithilfe der LucaNet-Leasing-App

Mit der Ablösung des alten IAS 17 regelt IFRS 16 die Leasingbilanzierung neu und sorgt vor allem beim Leasingnehmer durch die grundsätzlich verpflichtende Bilanzierung von Nutzungsrecht und Leasingverbindlichkeit für einen hohen Umstellungsaufwand. Wie Sie dieser Herausforderung mit unserer Leasing-App nicht nur bei Ansatz und Bewertung, sondern auch bei den Anhangangaben ganz einfach begegnen, lesen Sie in unserem Blogbeitrag.

Qualitative und quantitative Angabepflichten gemäß IFRS 16

IFRS 16 enthält umfangreiche qualitative und quantitative Angabepflichten zu Leasingverhältnissen. Den Großteil der quantitativen Anhangangaben können Sie mit der LucaNet-Leasing-App ganz einfach generieren. In diesem Blog-Beitrag geben wir Ihnen einen kompakten Überblick über die Möglichkeiten und beantworten die sechs drängendsten Fragen:

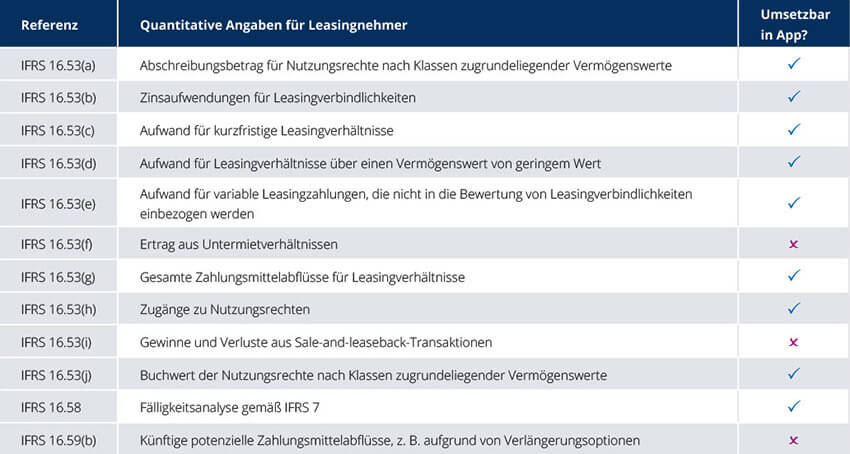

Quantitative Anhangangaben für Leasingnehmer nach IFRS 16

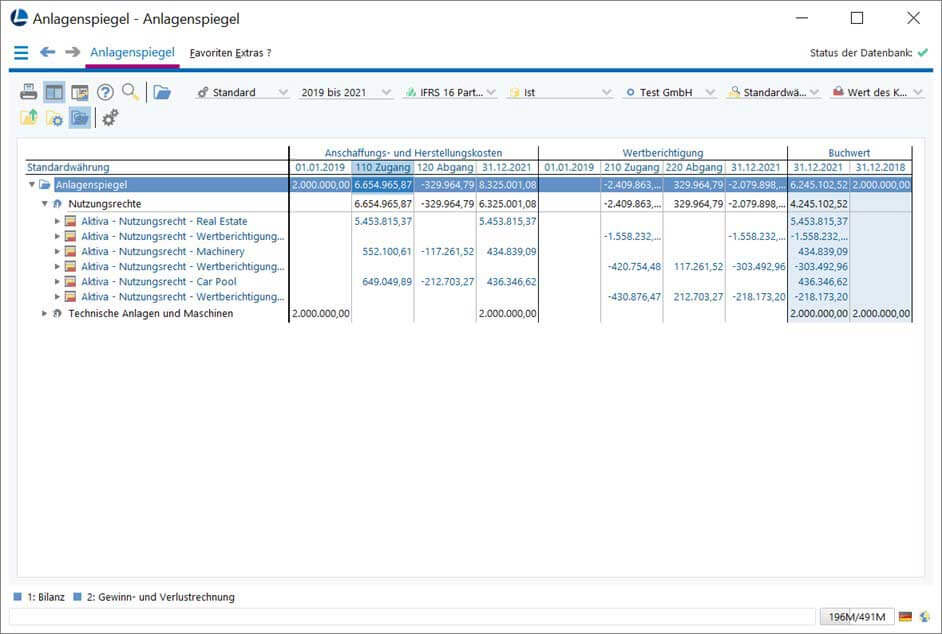

Abbildung der quantitativen Angaben in der LucaNet-Leasing-App

In der Leasing-App werden die quantitativen Angaben in einem separaten Statistikbuch dargestellt. Mithilfe der Dropdown-Funktion können Sie sich die Werte für Ihre einzelnen Leasingverträge entweder auf der Kostenstellendimension oder der Partnerdimension ganz einfach anzeigen lassen.

Frage 1: Wie verfahre ich mit Angaben pro Anlagenklasse?

Leasingnehmer haben nach IFRS 16.53(a) einen Aufriss für Abschreibungen des Nutzungsrechts nach Anlageklasse anzugeben. Mithilfe der Leasing-App können Sie zu jedem Vertrag die Anlagenklasse als separate Information ergänzen und dann als Suffix an IFRS 16- Konten anhängen. Die einzelnen Anlageklassen werden dann übersichtlich untereinander dargestellt.

Ebenso können Sie mit der Leasing-App auch die Buchwerte der Nutzungsrechte gemäß IFRS 16.53(j) nach Anlageklasse aufreißen.

Frage 2: Wie verfahre ich mit Aufwendungen aus kurzfristigen Leasingverhältnissen und Leasingverhältnissen über geringwertige Leasinggegenstände?

Nach IFRS 16.6 besteht bei kurzfristigen Leasingverhältnissen (Laufzeit höchstens ein Jahr) und Leasingverhältnissen über geringwertige Leasinggegenstände ein Ansatzwahlrecht. Nehmen Sie diese Erleichterung in Anspruch, müssen Sie die Aufwendungen aus diesen Verträgen nach IFRS 16.53(c) und (d) separat ausweisen. Mit der Leasing-App kann eine klare Trennung der Aufwendungen vorgenommen werden. Eine Erleichterung gilt bei kurzfristigen Leasingverhältnissen mit einer Laufzeit von höchstens einem Monat. Diese Aufwendungen müssen Sie nicht im Anhang offenlegen.

Frage 3: Wie verfahre ich mit Aufwendungen für variable Leasingzahlungen, die nicht Bestandteil der Leasingverbindlichkeit sind?

Variable Leasingzahlungen, die nicht an einen Index oder Kurs geknüpft sind, werden als Aufwand gebucht und nicht in die Bewertung der Leasingverbindlichkeit einbezogen. Diese Aufwendungen müssen Sie allerdings im Anhang separat ausweisen. Da diese Aufwendungen von der App auf einem separaten Konto gebucht werden, kann in LucaNet deren separate Darstellung erfolgen.

Frage 4: Wie verfahre ich mit dem Zahlungsmittelabfluss aus Leasingverhältnissen?

Da alle Buchungen von der App mit den dazugehörigen Bewegungsarten vorgenommen werden, können Sie den gesamten Zahlungsmittelabfluss aus Leasingverhältnissen in LucaNet darstellen, indem Sie nicht-zahlungswirksame Bewegungen (wie z. B. die Abgrenzung des Zinsaufwands bei nicht-monatlichen Zahlungen) ausschließen.

Frage 5: Wie verfahre ich bei Zugängen zu Nutzungsrechten?

Die enthaltenen Bewegungsarten ermöglichen Ihnen ebenfalls, die Zugänge an Nutzungsrechten - sowie alle anderen Bewegungen wie Abgänge oder Neubewertungen - in einem separaten Spiegel darzustellen.

Frage 6: Wie verfahre ich bei der Fälligkeitsanalyse gemäß IFRS 7?

IFRS 16.58 verlangt von Ihnen als Leasingnehmer eine Fälligkeitsanalyse der zukünftigen Leasingzahlungen gemäß IFRS 7, getrennt von Fälligkeitsanalysen für andere finanzielle Verbindlichkeiten. Da bei der Fälligkeitsanalyse undiskontierte Leasingzahlungen herangezogen werden müssen, berechnet das Tool im Hintergrund alle Verträge mit einem Zinssatz von 0 %. Es erfolgt dann die Aufteilung der Leasingzahlungen auf statistischen Konten in einen:

- kurzfristigen (bis zu einem Jahr),

- mittelfristigen (zwischen einem und fünf Jahren) und

- langfristigen Teil (nach fünf Jahren).

Mehr Informationen zum Top-Thema IFRS 16

Sie wünschen mehr Informationen zu dem Thema IFRS 16 Bilanzierung von Leasingverhältnissen? Dann schauen Sie gern auch auf unserer Themen-Website vorbei:

Gern können Sie sich auch unseren Flyer zur LucaNet-Leasing-App herunterladen: