Swiss GAAP FER kompakt – Wie Unternehmen in der Schweiz leichter konsolidieren

Mit den Swiss GAAP FER verfügt die Schweiz neben dem Obligationenrecht (OR) über eine eigene, nationale Rechnungslegungsvorschrift, die sich von gängigen internationalen Rechnungslegungsstandards wie IFRS oder US GAAP unterscheidet.

In diesem Blogbeitrag fassen wir zusammen, was unter Swiss GAAP FER zu verstehen ist. Darüber hinaus erklären wir kurz und kompakt die Kern-FER Swiss GAAP FER 4 Geldflussrechnung und die Swiss GAAP FER 30 für die Konzernrechnung. Zum Schluss wird anhand der LucaNet-Lösung und unseres Kunden Neutrik AG gezeigt, wie man den speziellen Anforderungen der Swiss GAAP FER gerecht wird.

Inhaltsverzeichnis

- Was bedeutet Swiss GAAP FER?

- Wie sind die Swiss GAAP FER aufgebaut?

- Swiss GAAP FER kurz erklärt: 4 und 30

- So werden Sie den Anforderungen der Swiss GAAP FER 30 Konzernrechnung mit LucaNet gerecht

- Wie unser Kunde Neutrik die Swiss GAAP FER meistert

- Broschüre: Swiss GAAP FER leicht gemacht mit LucaNet

Was bedeutet Swiss GAAP FER?

Swiss GAAP FER steht für Swiss General Accepted Accounting Principles (GAAP) Fachempfehlungen zur Rechnungslegung (FER) und gibt Unternehmen einen Rahmen für die Finanzberichterstattung vor. Mit den Swiss GAAP FER...

- wird die Vermögenslage eines Unternehmens transparent aufbereitet, wodurch u.a. die Finanzplanung für Folgejahre erleichtert wird

- bekommen Unternehmen ein hilfreiches Regelwerk an die Hand, das die gesamte Bandbreite an Rechnungslegungsfragen abdeckt.

- werden alle Besonderheiten für Unternehmen in der Schweiz berücksichtigt (bspw. im Nonprofit- oder Versicherungsbereich).

Wie sind die Swiss GAAP FER aufgebaut?

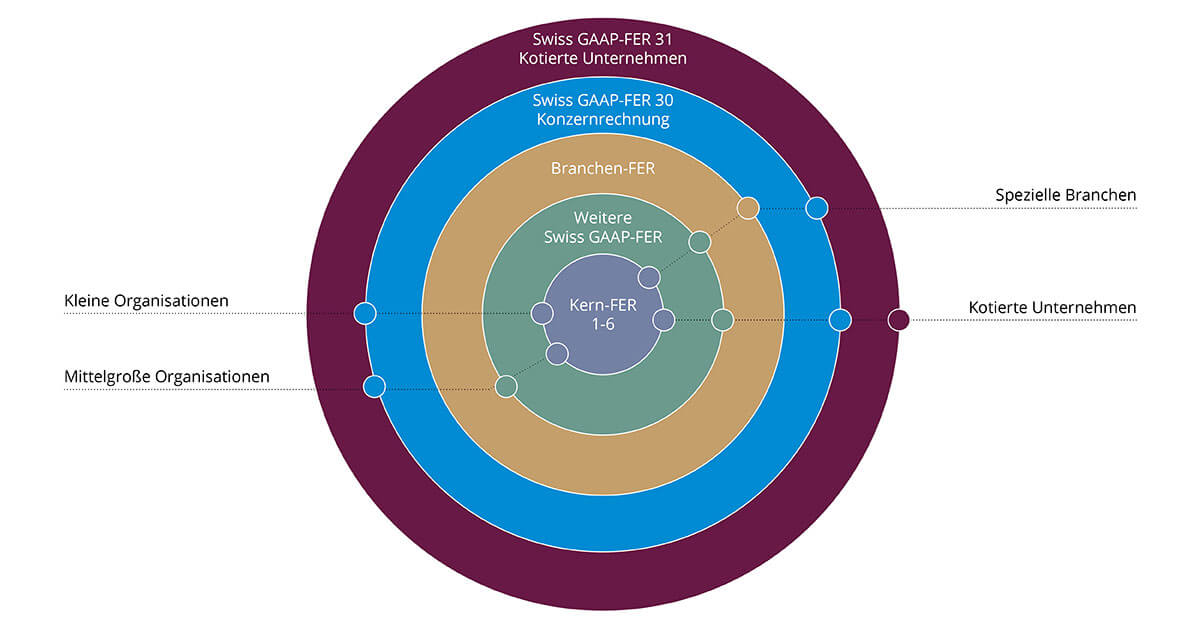

Die Swiss GAAP FER sind modular aufgebaut. Insgesamt setzen sie sich aus fünf Einzelteilen zusammen:

- Kern-FER 1-6 inklusive Rahmenkonzept

- Weitere Swiss GAAP FER

- Branchen-FER

- Swiss GAAP-FER 30 Konzernrechnung

- Swiss GAAP-FER 31 für kotierte Unternehmen

Zu beachten ist, dass die Einzelteile der Swiss GAAP FER nicht für alle Unternehmenstypen anzuwenden sind. Je nach Größe des Unternehmens müssen unterschiedliche Module berücksichtigt werden. Es wird zwischen den folgenden vier Unternehmenstypen unterschieden:

- Kleine Organisationen: Für kleine Organisationen sind ausschließlich die Kern-FER 1-6 inklusive des Rahmenkonzepts und die Swiss GAAP FER 30 Konzernrechnung anzuwenden. Gemäß des Rahmenkonzepts gelten kleine Organisationen als solche, wenn sie zwei der drei folgenden Kriterien innerhalb von zwei Jahren nicht überschreiten: (I) 10 Mio. CHF Bilanzsumme, (II) 20. Mio. CHF Jahresumsatz und (III) 50 Stellen in Vollzeit im Jahresdurchschnitt.

- Mittelgroße Organisationen: Mittelgroße Organisationen gelten als solche, sobald sie zwei der oben aufgeführten drei Kriterien innerhalb von zwei Jahren überschreiten. Neben den Kern-FER und Swiss GAAP FER 30 sind für mittelgroße Organisationen noch weitere Swiss GAAP FER anzuwenden.

- Spezielle Branchen: Für einzelne Branchen sind zusätzliche Branchen-FER anzuwenden. Dies betrifft Versicherungsunternehmen (Swiss GAAP FER 14 sowie 40), gemeinnützige Nonprofit-Organisationen (NPOs) (Swiss GAAP FER 21), Vorsorgeeinrichtungen (Swiss GAAP FER 26) und Gebäude- und Krankenversicherer (Swiss GAAP FER 41).

- Kotierte Unternehmen: Für kotierte Unternehmen ist zusätzlich Swiss GAAP FER 31 (Ergänzende Fachempfehlungen für kotierte Unternehmen) anzuwenden.

Untenstehend haben wir den Aufbau der Swiss GAAP FER in einer Graphik zusammengefasst.

Swiss GAAP FER kurz erklärt: 4 und 30

Im Folgenden wird auf zwei usgewählte FER kurz eingegangen.

Swiss GAAP FER 4 Geldflussrechnung

Mit der Geldflussrechnung (oder Cashflow-Statement) geben Unternehmen Aufschluss über die Ursachen für die Zu- und Abnahme flüssiger bzw. liquider Mittel. Bei Anwendung der Swiss GAAP FER 4 wird die Geldflussrechnung in drei Bereiche aufgeteilt:

- Innenfinanzierung bzw. Geldfluss aus Betriebstätigkeit

- Investitionsbereich/ -tätigkeit

- Finanzbereich/ -tätigkeit

Die Währung(-sbewegungsart) lässt sich transparent ausschließen und separat darstellen.

Swiss GAAP FER 30 Konzernrechnung

In den Swiss GAAP FER 30 Konzernrechnung sind die zusätzlichen Erfordernisse für den Konzernabschluss enthalten.

Die Swiss GAAP FER 30 Konzernrechnung gliedert sich wie folgt:

- Konsolidierungskreis

- Konsolidierungsverfahren

- Goodwill

- Fremdwährungen

- Bewertung

- Ertragssteuern

- Geldflussrechnung

- Offenlegung

Gemäß Swiss GAAP FER darf der Goodwill sowohl beim Mutter- als auch beim Tochterunternehmen ausgewiesen werden. Mit der LucaNet-App für die Kapitalkonsolidierung wird Ihnen dabei ein hilfreiches Instrument an die Hand gegeben. Die App automatisiert sämtliche Prozesse und hilft das Thema Goodwill transparent und fehlerfrei aufzubereiten. Die Verrechnung des erworbenen Goodwills ist mit dem Eigenkapital zum Zeitpunkt des Erwerbs zulässig, wenn gleichzeitig im Anhang die Auswirkungen einer theoretischen Aktivierung auf Eigenkapital und Periodenerfolg dargestellt werden. Die LucaNet-Software deckt das in einem statistischen Bereich ab.

So werden Sie den Anforderungen der Swiss GAAP FER 30 Konzernrechnung mit LucaNet gerecht

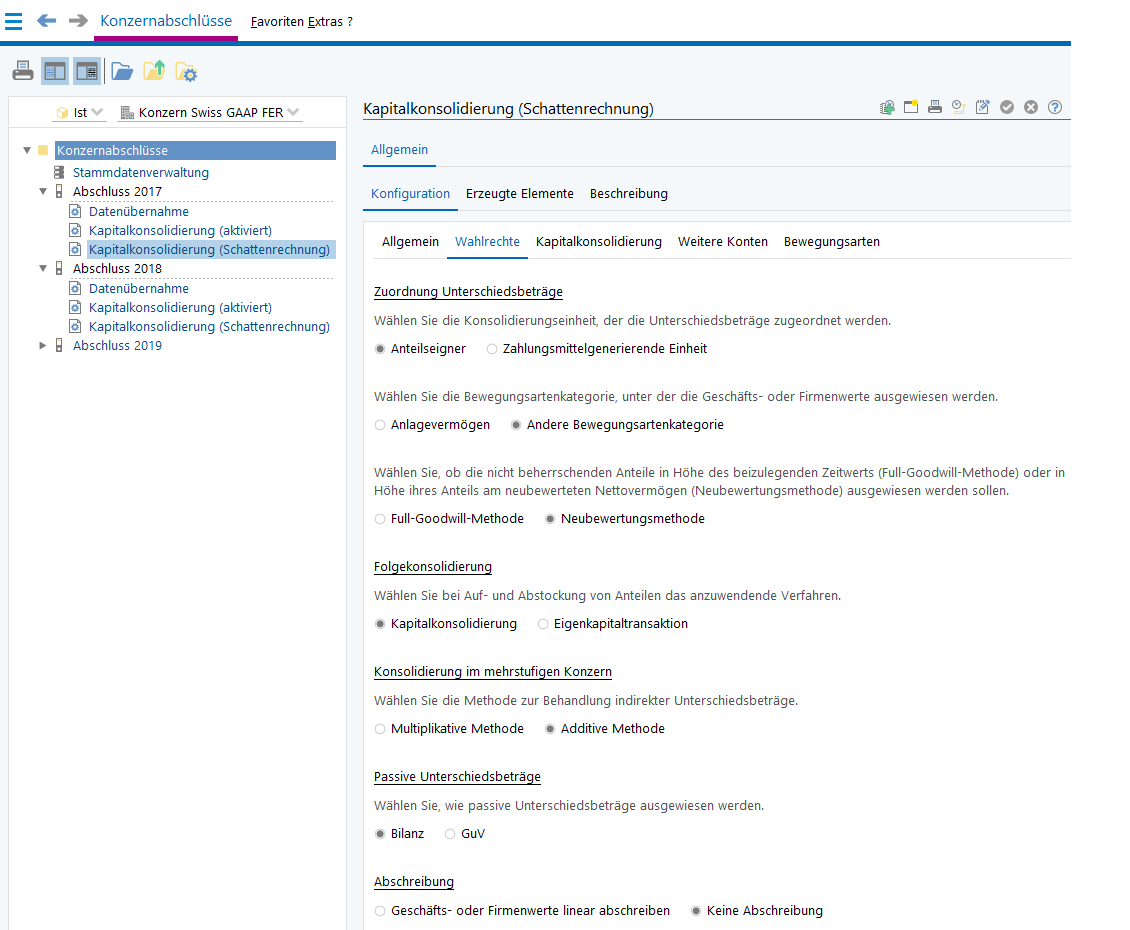

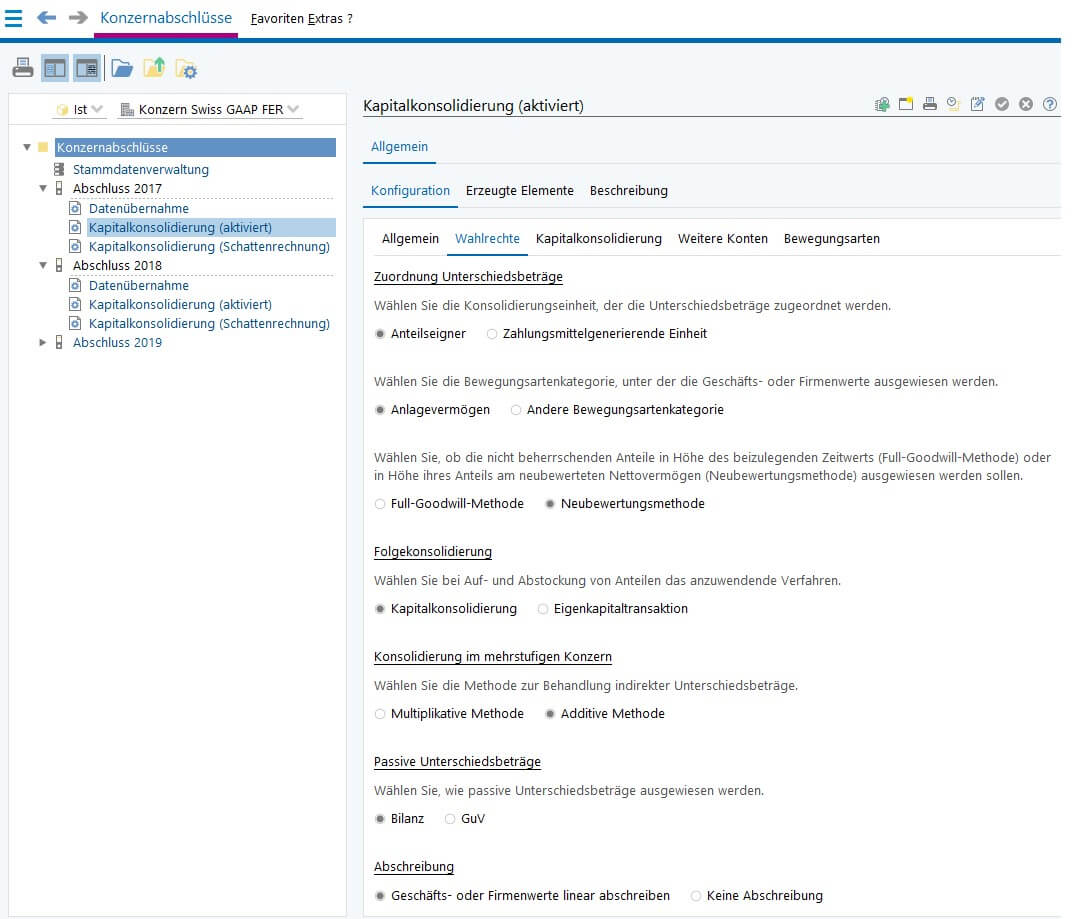

Damit Sie den besonderen Anforderungen der Swiss GAAP FER 30 Konzernrechnung gerecht werden, unterstützt Sie die LucaNet-Software. Dafür bietet die LucaNet-Software eine App für die Kapitalkonsolidierung an. Diese App kann unterschiedlich konfiguriert werden, je nachdem ob der Goodwill nicht aktiviert oder abgeschrieben werden soll.

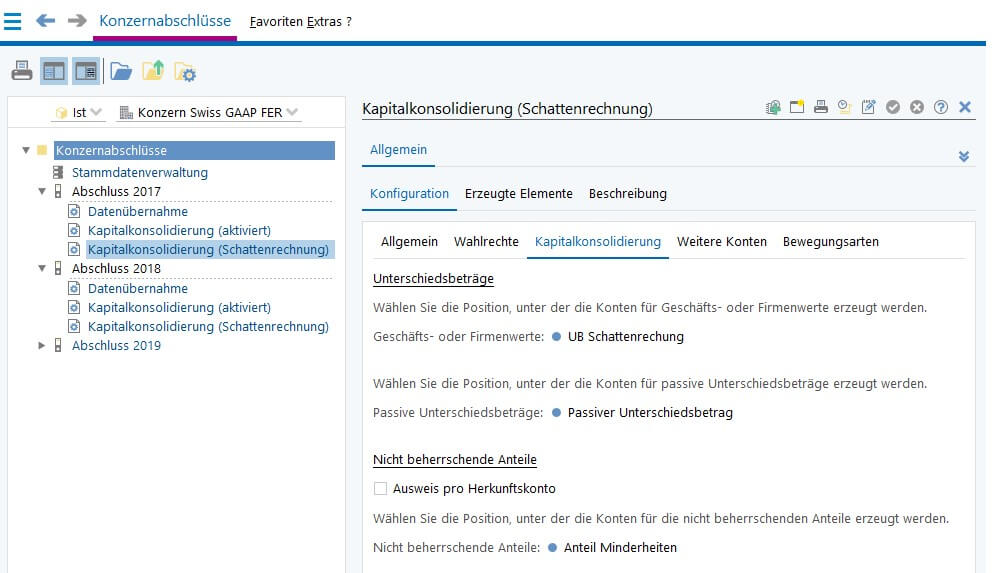

In der ersten Konfiguration der App wird der Goodwill mit den Gewinnrücklagen verrechnet und nicht abgeschrieben. Die Position, unter der der zu bildende technische Goodwill verbucht wird, sowie der passive Unterschiedsbetrag wird ausgewählt. In diesem Fall handelt es sich um den Gewinnvortrag. Das sehen Sie in den weiteren Screenshots unten:

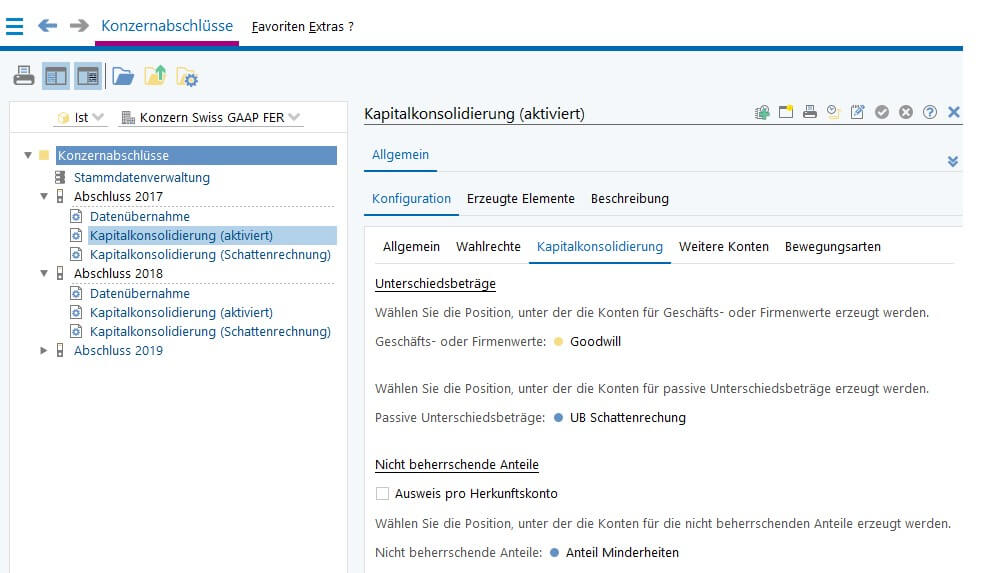

In der zweiten Konfiguration der App wird der Goodwill aktiviert und abgeschrieben. Die Position, unter der die technischen Goodwill-Konten sowie der passive Unterschiedsbetrag angelegt werden sollen, wird ausgewählt. In diesem Fall sind das die immateriellen Vermögensgegenstände. Das sehen Sie in den Screenshots unten:

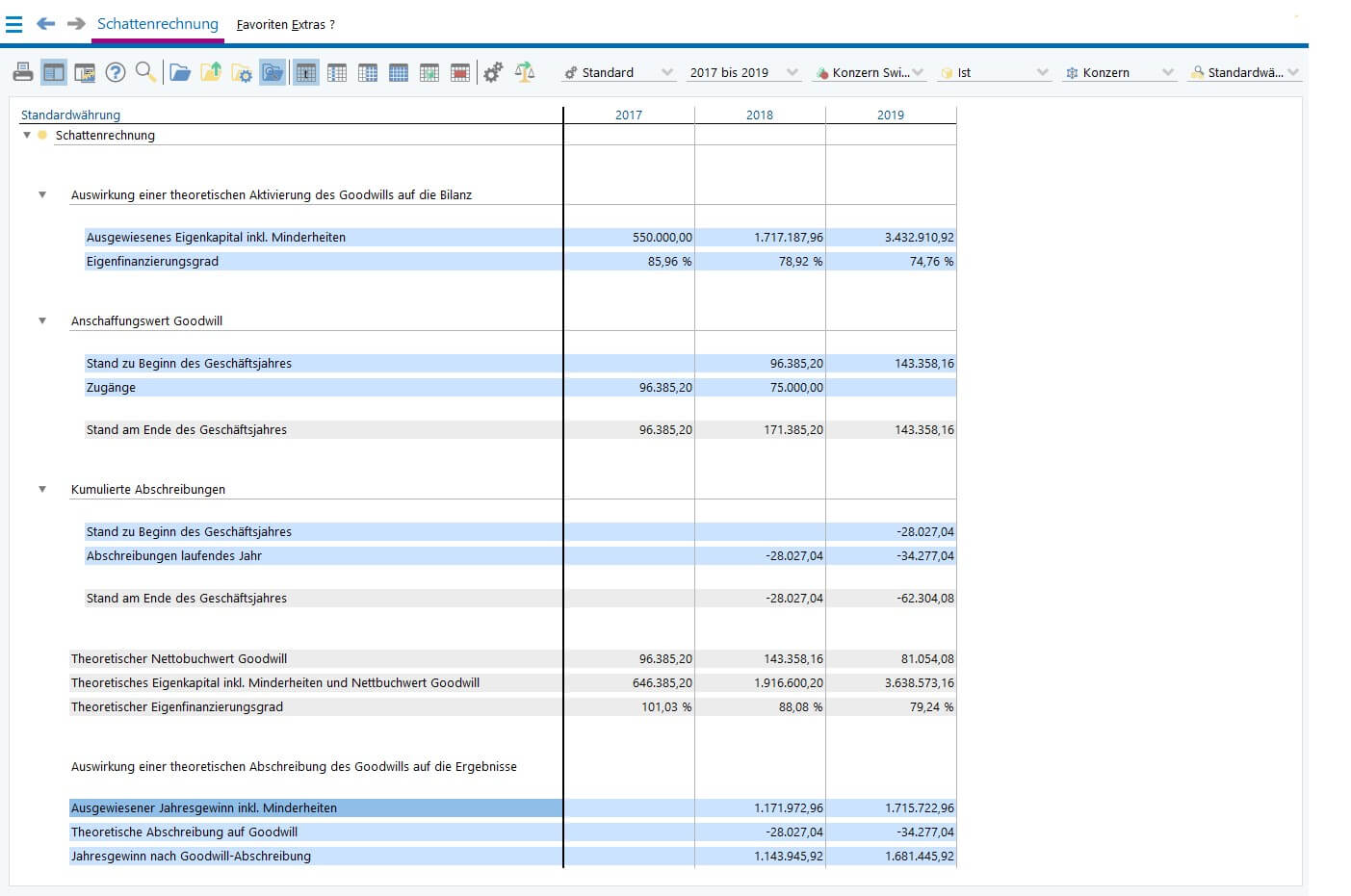

In der LucaNet-Software finden Sie einen Arbeitsbereich, der die theoretische Auswirkung der Aktivierung des Goodwills auf die Bilanzsumme und den Gewinn zeigt:

Wie unser Kunde Neutrik die Swiss GAAP FER meistert

Für viele Unternehmen ist der Konzernabschluss ein manueller, zeitaufwändiger und fehlerbehafteter Prozess. Auch für die Neutrik AG, einem weltweit führenden Anbieter in der Konstruktion, Herstellung und Vermarktung von Steckverbindern. Die Konzernabschlusserstellung wurde besonders dann kompliziert, wenn Excel ins Spiel kam. Die hohe Fehleranfälligkeit und der hohe Zeitaufwand für die Datenpflege lösten den Wunsch aus, von einer auf Excel basierenden Konsolidierung zu einer professionellen Software zu wechseln.

Mittlerweile nutzt Neutrik LucaNet als Software für die Abschlusserstellung nach den besonderen Anforderungen der Swiss GAAP FER.

Broschüre: Swiss GAAP FER leicht gemacht mit LucaNet

Überzeugen Sie sich jetzt von den Leistungen der Konsolidierungssoftware von LucaNet und vereinfachen Sie Ihren Konzernabschluss.

- Vollautomatisierter Konsolidierungslauf: Sämtliche Schritte der Konsolidierung laufen per Knopfdruck vollautomatisiert ab – und das über beliebig viele Konzernstrukturen.

- Parallele Abbildung von Rechnungslegungsstandards: Mit LucaNet haben Sie die Möglichkeit, mehrere Rechnungslegungsstandards parallel abzubilden. So können Sie z. B. neben Swiss GAAP FER auch nach IFRS bilanzieren.

- Vollständige Währungsumrechnung: In LucaNet können Sie Wechselkurse ganz einfach direkt von der Europäischen Zentralbank (EZB) abrufen. So klappt die Umrechnung der auf Fremdwährung lautenden Bilanz- und GuV-Positionen ausländischer Konzernunternehmen und die Konsolidierung dieser Abschlüsse reibungslos.

Mehr Informationen finden Sie in unserer Broschüre zum Thema: