Wie Private-Equity-Unternehmen ihre Portfoliogesellschaften erfolgreich steuern

Wenn Investoren eine Akquisition tätigen, sind sowohl Investoren als auch Unternehmen vor großen Herausforderungen gestellt. Genau dann ist eine transparente Darstellung der Finanzen wichtig, damit die Unternehmenssteuerung gelingt.

In diesem Beitrag stellen wir Ihnen die Erfolgsfaktoren für das Erreichen maximaler Finanztransparenz vor.

Inhaltsverzeichnis

Was ist Private Equity?

Private Equity steht für Beteiligungskapital und bedeutet, dass Private-Equity-Gesellschaften (kurz: PE-Gesellschaften) eine Kapitalbeteiligung an Unternehmen eingehen.

Für Unternehmen ergeben sich dadurch einige Vorteile, wie:

- ein besserer Zugang zu Kapital, sowie

- Investorenunterstützung zur Wertsteigerung der Unternehmen.

Letzteres wird z. B. durch fachliches Know-how, Zugang zu Netzwerken oder Integration weiterer Portfoliogesellschaften in größeren Unternehmensgruppen etc. erreicht.

Dabei kann je nach Lebensphase der Unternehmen zwischen verschiedenen Formen von Private Equity unterschieden werden. Darunter fällt z. B.:

- Das Wagniskapital für Start-Ups

- Wachstumskapital für expandierende Unternehmen

- Buy-Out-Finanzierungen

Das Ziel der Akquisition ist es, innerhalb des Haltezeitraums eine Wertsteigerung (oder Value Creation) bei den Portfoliogesellschaften zu erzielen, um beim anschließenden Verkauf von einem Gewinn zu profitieren. Die Herausforderungen, die sich für Investoren und Unternehmer dabei ergeben, können mithilfe einer Software leicht gemeistert werden.

Wie können transparente Finanzen erstellt werden?

Mithilfe der CPM-Software von LucaNet und der Expertise von Ebner Stolz (EBS) im Bereich Private Equity wurden bereits eine Vielzahl erfolgreicher Projekte realisiert. Dabei wurden besonders die folgenden Erfolgsfaktoren für ein erfolgreiches „Onboarding“ der neuen Portfoliogesellschaften in das Reporting identifiziert.

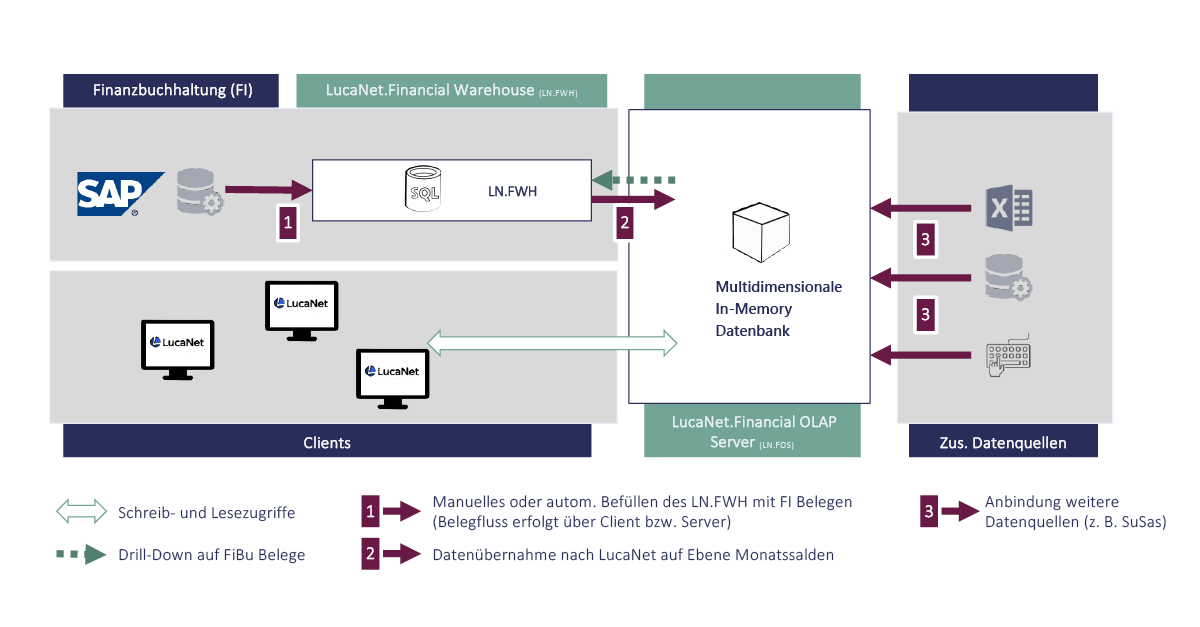

1. Anbindung an die Finanzbuchhaltung

Eine erste und wichtige Entscheidung im Rahmen der Einführung der LucaNet-Software ist die Abwägung zwischen Datenimport per Summen- und Saldenlisten aus Excel oder der Einrichtung einer direkten Schnittstelle zu den ERP-Vorsystemen.

Vor allem die hohe Automatisierung sowie die Bereitstellung zusätzlicher Informationen sprechen hier für eine Direktanbindung an das Vorsystem. Neben der Drill-down-Funktion auf Belegebene besteht auch der Vorteil, dass konsolidierungsrelevante Partnerinformationen aus Debitoren und Kreditoren sowie weitere Informationen wie Kostenstellen oder Bewegungsarten für Spiegel übernommen werden können. Bereits wenige Tagen nach Einführung der Software können die ersten Finanzdaten reibungslos abgebildet werden.

2. Gestaltung und Struktur des Kontenrahmens

Empfehlenswert ist zu Projektbeginn eine einheitliche Konzernbilanz und -GuV auf Positionsebene festzulegen. Darunter können alle lokalen Konten übernommen und gemappt werden, um schnellstmöglich eine maximale Transparenz zu erreichen. Dieses Vorgehen sollte im Lauf des Projekts weiter optimiert werden. Dazu zählt z. B.:

- Die Realisierung eines einheitlichen Kontenrahmens

- Das Verwenden von separaten Intercompany-Konten

Je nach Bedarf sollte im Bereich “Sonstige Erträge und Aufwendungen” eine Vielzahl von Konten im System angelegt werden. Eine transparente Abbildung der Sachverhalte auf eigenen Konten erleichtert nicht nur die automatisierte Abbildung einer Konzernflussrechnung, sondern ermöglicht auch ein Reporting mit einem hohen Detaillierungsgrad.

3. Abbildung der Konzernstruktur

Mindestens einmal im Jahr muss ein legaler Konzernabschluss erstellt werden. Jedoch benötigen Finanzinvestoren auch Einsicht in mindestens einen weiteren Pro-forma- oder auch Management-Konzernabschluss. Diese unterscheiden sich seltener im Rechnungslegungsstandard, sondern meistens in der Konfiguration der einbezogenen Konzerngesellschaften und Einbeziehungszeitpunkte.

Häufig tritt der Fall auf, dass eine Gesellschaft erst innerhalb des Geschäftsjahrs legal dem Konzern beitritt, jedoch für das PE-Unternehmen die Betrachtung des Gesamtjahrs Priorität hat. Dabei darf die Pflege der Währungstabellen sowie der historischen Kurse nicht vernachlässigt werden.

4. Erstellung verschiedener Szenarien im Rahmen der Unternehmensplanung

Neben der Abbildung verschiedener Konzernstrukturen gehört auch die Abbildung verschiedener Planungsszenarien zu den Erfolgsfaktoren. „Was wäre, wenn?“ Diese Frage beschäftigt PE-Unternehmen ständig. Insbesondere um Entscheidungen in Bezug auf Neu-Akquisitionen oder zu möglichen Exit-Szenarien zu treffen. Deshalb sollte auch ein Planungskonzept für die integrierte Finanzplanung während der Einführung der Software nicht fehlen. Darauf aufbauen lassen sich verschiedene Planungsszenarien, bei denen der Anzahl der Maßnahmen keine Grenzen gesetzt sind.

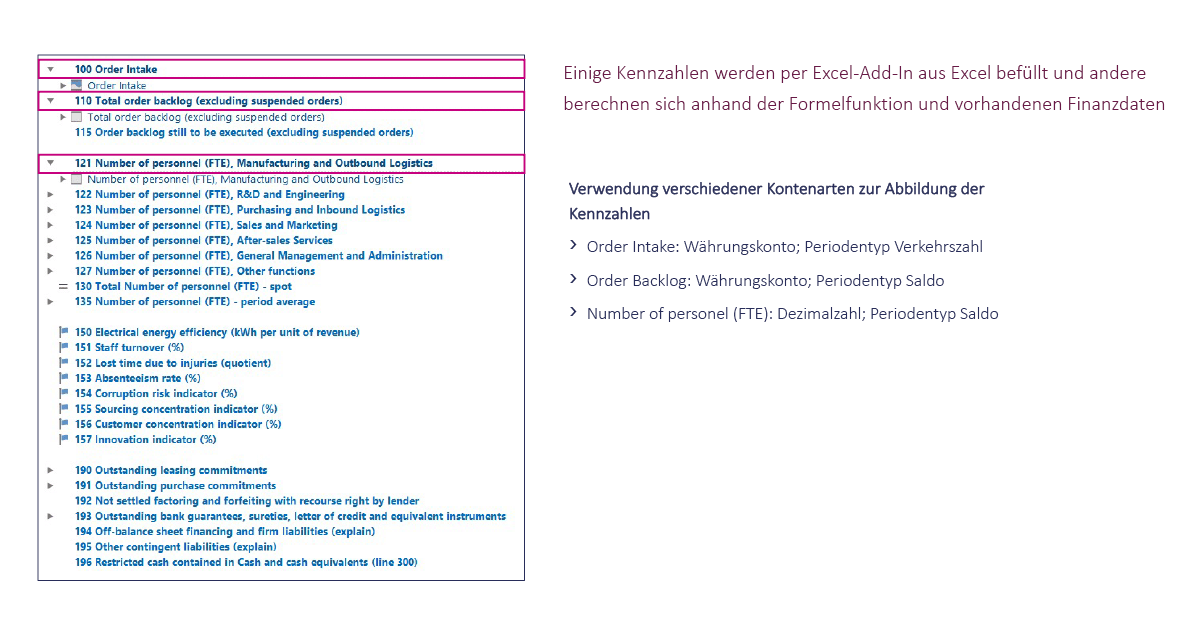

5. Abbildung von Finance- und Non-Finance-KPIs

Was sind die relevanten Kennzahlen, welche auf einem Blick die Unternehmenssituation beschreiben und Aussage über den Unternehmenswert liefern können?

Dies ist eine weitere wichtige Frage. Hier ist vor allem aus Sicht des PE-Unternehmens eine Standardisierung wichtig. Denn die verschiedenen Portfolio-Unternehmen sollten auch untereinander vergleichbar sein. Dazu gehört vor allem eine definierte Reporting-Ansicht der Bilanz, GuV und des Cashflows. Des Weiteren ist die Abfrage von Auftragseingängen und -beständen ein entscheidender Faktor. Jedoch spielen auch Non-Finance-KPIs eine wichtige Rolle. So sind es die ESG-Kennzahlen, die Rückschlüsse auf die Nachhaltigkeit geben oder auch Mitarbeiterzahlen, mit denen die Fluktuation und Produktivität dargestellt werden können.

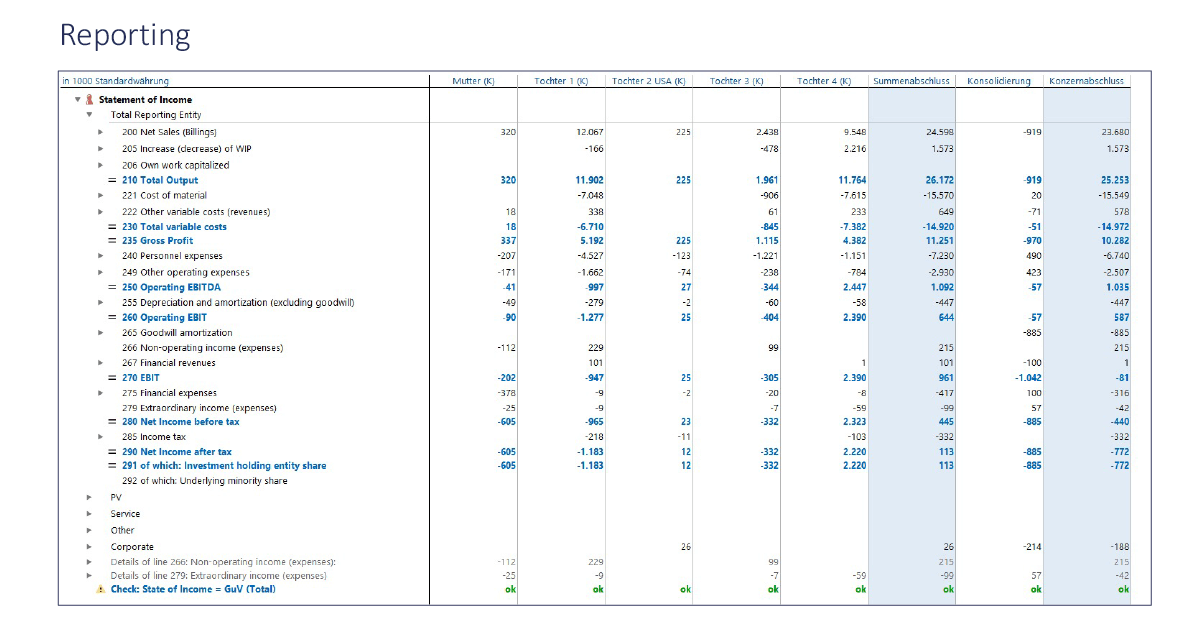

6. Festlegen der Reporting-Struktur

Die Investoren haben meist klare Anforderungen an das Standard-Reporting der Portfoliogesellschaften. Dabei geht es besonders darum, ein standardisiertes Vorgehen aufzubauen, welches eine hohe Automatisierung und Effizienz für beide Seiten möglich macht. Meistens wird in LucaNet das Haupt- und Nebenbuch dafür genutzt, die legale Bilanz und GuV nach HGB oder IFRS darzustellen und daraus eine Reporting-Struktur abzuleiten.

Im Rahmen der Zusammenarbeit mit einem Schweizer Private-Equity-Unternehmen wurde beispielsweise ein Reporting aus Bilanz, GuV, Cashflow und KPIs entwickelt, welches:

- Auf der einen Seite mit einem hohen Automatisierungsgrad und Referenzen in LucaNet abgebildet wird

- Gleichzeitig mithilfe der LucaNet-Formel zum Versand an die Gesellschafter vollständig und schnell nach Excel exportiert wird

Darin enthalten sind nicht nur die Daten der Ist-Welt, sondern auch eine Gegenüberstellung der Unternehmensplanung. Auch “Year-to-Date”- und “Last-twelve-Month”-Betrachtungen sind im Reporting integriert. Um Plausibilisierungen der Unternehmenszahlen zu ermöglichen, werden diverse Checks und Warnkennzahlen im Reporting eingesetzt.

So kommen Sie vom State-of-the-Art-Reporting zur Wertsteigerung

Werden die oben aufgeführten Erfolgsfaktoren konzeptionell und operativ in das Onboarding neuer Portfolio-Unternehmen integriert, so sind die Voraussetzungen für eine Steigerung des Unternehmenswerts geschaffen. Jedoch funktioniert dies nicht komplett eigenständig. Sowohl die PE-Unternehmen als auch die Portfolio-Unternehmen müssen gemeinsam agieren.

Erfahren Sie mehr über die Erfolgsfaktoren und relevanten Entscheidungen eines Private-Equity-Projekts. In unserer Video-Serie erläutern Janik Adrian, Manager bei Ebner Stolz und Jonas Bumbacher, Investment Director bei der CGS Management AG, praxisnah, wie man ein strukturiertes Onboarding einer neuen Gesellschaft erfolgreich durchführt.